儿童投保小妙招,需要买什么保险?附省钱省心实操技巧!

自从家里多了个“四脚吞金兽”,爸妈们的购物车里,除了奶粉和尿不湿,是不是也开始默默关注起各种儿童保险?想给孩子最周全的守护,却面对复杂的产品一头雾水?别担心,给孩子投保其实有章可循。下面跟大家说说儿童投保小妙招,帮助您轻松绕过坑洼,为孩子搭建起一道坚实又聪明的风险防护网。

一、儿童投保小妙招

(1)先社保后商保

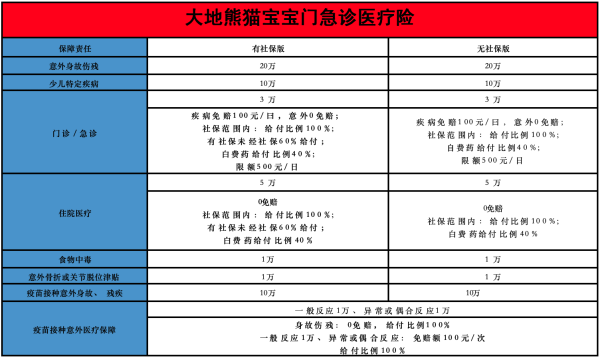

少儿医保:出生后立即办理(可追溯报销出生医疗费),年费请在官网搜索元,覆盖基础住院及门诊费用,且能降低商业险保费。

学平险:入学后优先补充,年费约请在官网搜索元,覆盖校内意外及疾病住院,性价比极高。

(2)“先保障后储蓄”

基础保障优先级:意外险→医疗险→重疾险→教育金。

避坑点:不买寿险(儿童非经济支柱)、警惕捆绑型产品(如“终身寿+重疾”组合)。

(3)先大人后小孩

父母是孩子最大保障,家庭总保费中儿童占比建议≤20%(年收10万家庭,儿童保费≤2000元)

二、儿童投保需要买什么保险

(1)意外险:年费60-200元

必选责任:意外医疗保额1-2万(0免赔、100%报销且含社保外用药,如平安小顽童6号)。第三方责任险(孩子损坏他人财物可赔)。

避坑:10岁以下身故保额勿超20万(监管限制无效超额)。

(2)医疗险:两类互补搭配

百万医疗险:覆盖大额住院/自费药,比如太平洋蓝医保(保证续保20年)

小额医疗险:报销1万以下住院费(0免赔),比如华泰暖宝保(感冒肺炎适用)

Tips:优先选含“住院垫付”功能,避免挪用教育金。

(3)重疾险:保额30万起

关键条款:覆盖15种少儿高发重疾(如白血病、重症手足口病)。附加投保人豁免(父母患重疾可免后续保费)。

预算分配:经济型:定期消费型(保30年),年费约800元(如大黄蜂13号)。全面型:终身多次赔付(如小青龙5号),年费约2000元。

(4)教育金:保障完善后再配置

投入占比≤家庭可支配收入15%,优选IRR>3%的灵活产品(如星海赢家火凤版)

三、儿童投保省钱省心实操技巧

线上自助投保:通过官方APP(如中国人寿寿险APP)直接购买,费率透明无佣金加成。

动态调整保障:每2年检视保单,根据成长阶段增减保额(如升学后补充运动意外险)。

利用家庭保单折扣:同一公司为全家投保可享保费折扣(如平安家庭单优惠5%-10%)。

儿童投保需要先社保后商保,先保障后储蓄,先大人后小孩。其中意外险和医疗险是必须购买的,有条件的重疾险也可以买上,最后才是买教育保险。

更多保险问题,咨询专业老师快速解答

进入微信搜索微信号:YKJ6060(点击复制微信号)